主页 > imtoken官网版 > 【随笔】央行数字货币会动摇银行业的商业逻辑吗?

【随笔】央行数字货币会动摇银行业的商业逻辑吗?

王健, CFA

国信证券经济研究所金融行业首席分析师

中国人民大学国际货币研究所特聘研究员

国家金融与发展实验室银行业研究中心特聘研究员

本文内容来自对旧研究成果的重新编译。 原文请见文中引文

本文中关于数字货币的信息来自央行现有表态,可能与最终方案有出入

一、现行货币体系

我国现有的货币体系是比较典型的“央行-商业银行”二级银行体系,即央行向银行发行基础货币,银行再将基础货币作为准备金发放给居民(即银行以外的银行)工业企业、非银行金融企业、其他机构、个人等)发行广义货币(主体是居民在银行的存款)。

注意,银行发行广义货币时,并不是向居民发行自己的准备金(基础货币),而是凭空发行广义货币。 只有当持有存款的居民来银行取款时,银行才会动用准备金,将准备金(基础货币)交付给居民。

由于并非所有储户都会同时取款,因此银行发行的广义货币可能远大于银行自身的实际准备金。 这就是“不完备的准备金制度”。 比如,我国银行业目前基础货币只有30万亿元左右,但广义货币余额却站在200万亿元左右,是其6倍多。 央行通过法定准备金率等监管指标来控制这个倍数。

关于二级银行系统的具体介绍可以参考我们之前的系列教程《金融大表哥财政货币收支分析精要》。

但央行要求第三方支付公司(如蚂蚁金服的支付宝、腾讯的财付通等)一方支付公司后。 支付公司不得接受存款,因此居民存入支付账户的金额需要全额转入央行。 这时候,支付公司目前有点类似于拥有“全额准备金制度”的银行。 目前,这部分余额为1.34万亿元。

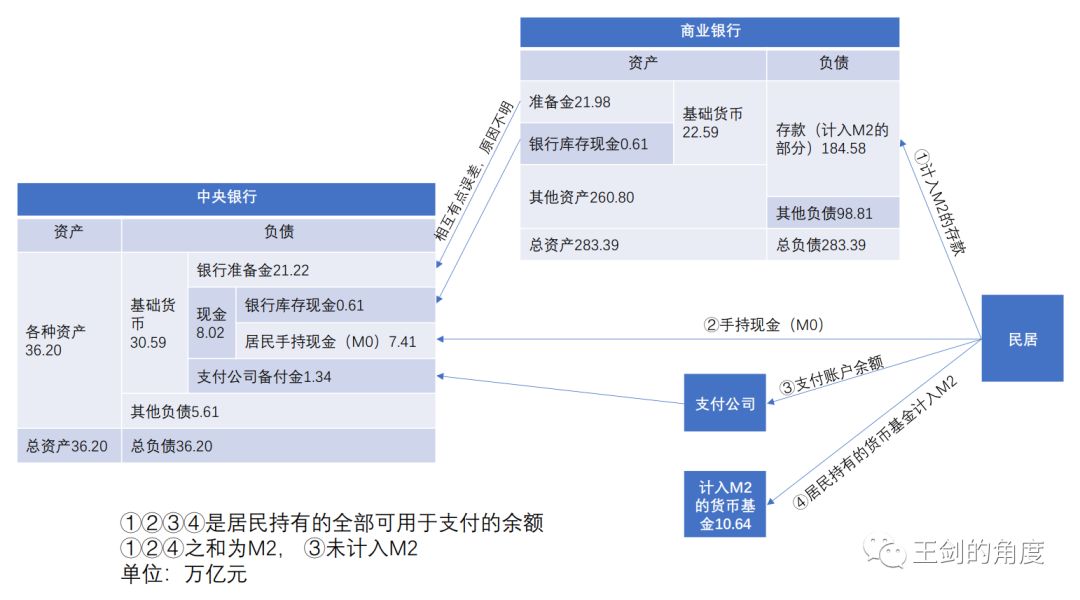

我们用一张图来呈现上面整个货币体系的结构:

以上①②③④均为居民持有的可快速用于支付的余额。 但③不计入M2,故①②④之和为M2。 对于这一点,我们认为是统计上的漏洞。 居民持有的具有支付等功能的支付账户余额应计入M2,应计入M0。

可见,目前央行发行的基础货币约为30万亿元。 这就是我国真正的法定货币,人民币,具有清偿我国一切债务的法定行为能力。 没有人可以拒绝接受它。 这就是“合法还款”。 但是,银行发行的存款,严格来说并不是真正意义上的人民币,而是一种可以从银行提取人民币的凭证,在法律上是不可以还款的。 也就是说,如果收款人或债权人怀疑其开户行将破产,则有权拒绝客户的银行转账付款。 支付公司支付账户余额是支付公司预收居民款项,是商业信用,是提取人民币的凭证,信用等级更低。

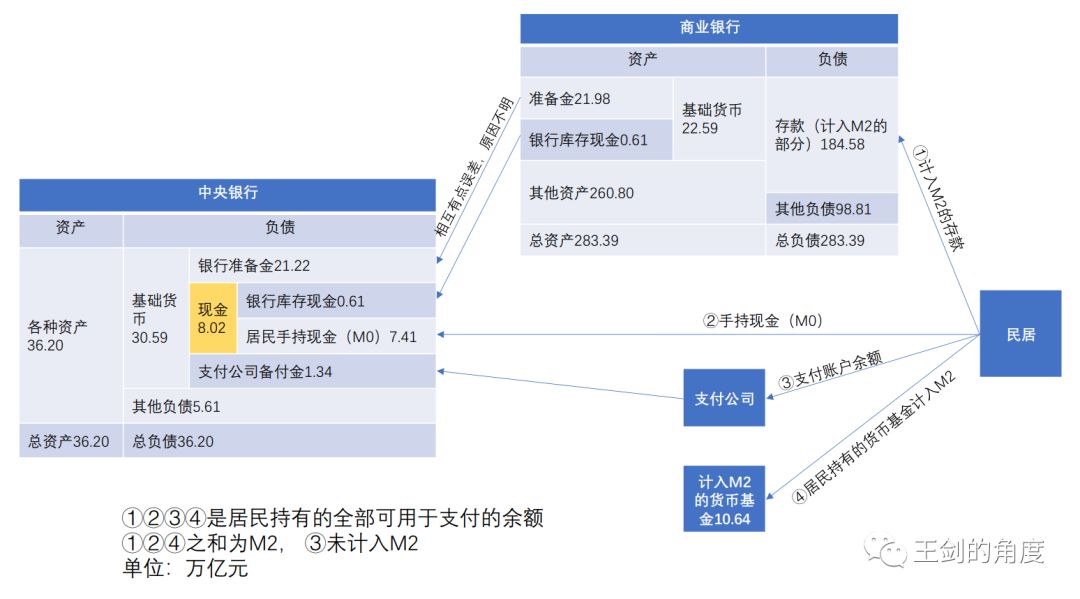

2.央行数字货币是现金的一部分

根据央行披露的数字货币相关信息,这种数字货币与比特币根本不是一回事,而是一种数字人民币,是纸币和硬币之外的一种新型数字货币,属于同一范畴如纸币和硬币。 上图的“现金”部分。 它本身就是真正的人民币,有法定的补偿。 我们认为称其为数字现金、电子现金、数字M0更为准确。

因此,这种数字现金根本没有改变现有的“央行-银行”二级银行体系,只是现金部分有了新的载体。

其实,数字现金本身并不是什么新鲜事物,现在带有闪付标识的银联芯片卡都支持电子现金。 以下部分可能听起来有点像广告,但我们确实不收取广告费用。

芯片卡的芯片其实可以起到电子钱包的作用,就是把银行里的存款提取出来,但是不是以纸币或者硬币的形式,而是以电子现金的形式存在这个芯片里。 芯片中的电子现金与纸币一样。 它没有注册,不会丢失。 使用时,资金直接转入对方电子钱包。 它和纸币的传递很相似,只是双方都需要一个存储、读写电子现金的设备,比如这个芯片,读写电子现金的设备称为“读卡器”(其他设备可读写电子现金包括ATM、银行柜台读卡器等)。

上图来自移动支付网2016年的一篇报道,展示了一款便携式读卡器——“银联小额支付”终端。 可见,这东西并不是什么新东西。 它已经存在很多年了。 现在最新款跟上图不一样了。 它显示在其官方网站上:

但是我相信,除了像我们这样的从业者银行从业人员能买比特币吗,估计大部分朋友都没有见过这个东西(其实我也没见过实物)。 可见这东西的市场认可度和推广效果不好,肯定是有原因的。

其实最大的缺点就是这个产品需要两个硬件支持:芯片卡(电子钱包)和读写设备。 如今,账户支付可以直接在手机银行或支付公司的APP上进行,无需携带实体银行卡,也没有人愿意携带读写设备。 不过这个缺点现在好像已经解决了,因为后来有了云闪付,也算是解决了硬件问题,直接在手机上就可以操作了。 手机可以作为电子钱包使用,可以存储电子现金,免去硬件的困扰。

这时候就出现了一个比较严重的安全问题,即:电子现金的性质决定了它是存储在本地硬件(芯片或手机硬件)中,不像存款是记录在银行账户中。 那么,如果加密技术不够强大而被破解,电子现金就可能被复制粘贴,从而实现“双重支付”(一笔钱用于多次支付)。 当然,现在的银行卡芯片或者其他硬件都有着一流的加密技术,但是技术随时都在进步,坏人的技术也在进步。 没有人能保证它永远不会被破解,然后里面的电子现金就会被复制。 这和假钞不一样,至少是假的,而且复制出来的电子现金跟真品一模一样,都是真的,存在很大的安全隐患。

此外,传统现金(纸币、硬币)的另一个优势是匿名性。 电子现金虽然是匿名的,但由于是从你的芯片卡上支付的,可能有办法追溯,所以现金的匿名性也值得商榷。

最终,由于以上原因,电子现金并未得到广泛推广。

这些安全、匿名等问题,经过先驱者几十年的努力(主要归功于数学和计算机技术),在非对称加密、分布式记账、盲签名等技术成熟之后(区块链是这些技术的核心) ,整合),有望得到更好的解决。

因此,央行新开发的数字货币虽然本质上仍然是电子现金,但仍属于M0和银行存量现金。 但由于采用了新的区块链技术(或者准确地说,它本身并没有使用区块链技术,而是像区块链技术一样使用了非对称加密、分布式记账、盲签名等技术),有望改善现有的一些问题,例如安全性在流通环节。 因此,它有其积极和进步的意义。

但是能不能大规模推广呢? 这一点还是要看数字货币与大众银行和支付公司的账户支付的竞争,哪种支付更方便。 关于这一点,我们拭目以待。

3、对银行业影响大吗?

那么,我们或许还得考虑一个可能:如果央行数字货币在市场上走俏,发行量超出预期,相当于从银行提取了大量存款。 这对银行有什么影响?

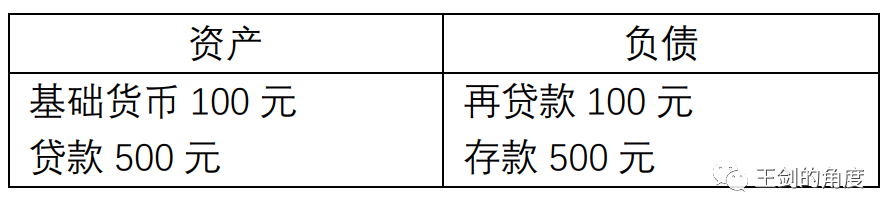

在上述两级银行体系中,银行首先从央行获得基础货币,通常是通过向央行借贷再贷的方式:

其中,再融资需要支付利息,一般为2-3%(视类型而定,如MLF、SLF、再融资等),如果基础货币存放在央行,则收取的利息为非常低。 如果央行提取现金,变成手头现金,就没有利息收入。 所以,这个时候,银行是赚不到钱的,只好赔钱。

银行随后通过发放贷款和购买企业债券等渠道向居民住宅提供存款(计入M2)。

只有这样,银行才能获利。 银行对贷款收取的利率高于支付给存款人的利率,因此银行获取利差。 这是银行的主要业务逻辑。 目前我国由于账户支付的便利性,居民取款越来越少,M0占M2的比例很低。 因此,银行高高兴兴地维持贷款和存款,赚取利差。

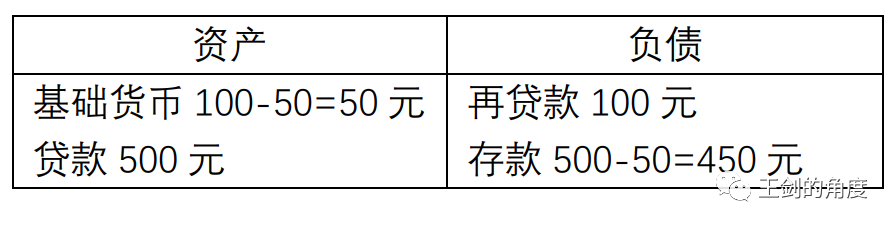

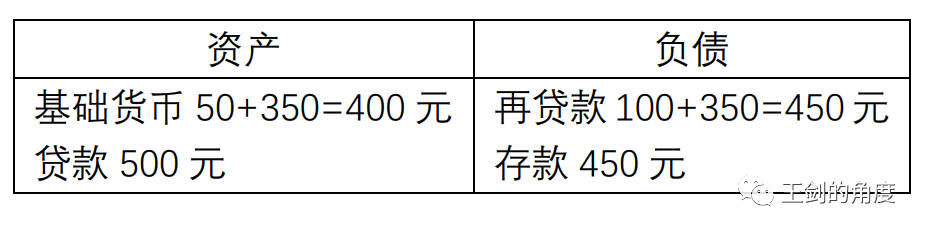

而如果居民前来取款,比如取现款50元(纸币或硬币),银行要将从央行拿到的基础货币50元交付给居民。 然后报告变成:

此时看来,银行的利润并没有受到太大的影响。 毕竟存贷款规模变化不大。 但如果数字货币非常普及,居民持有的存款不多,都是拿出来持有数字货币进行日常支付,那么情况就不一样了。 比如上表,居民前来取款400元。 此时银行没有可供客户提取的400元基础货币,只好向央行借款350元进一步放款。

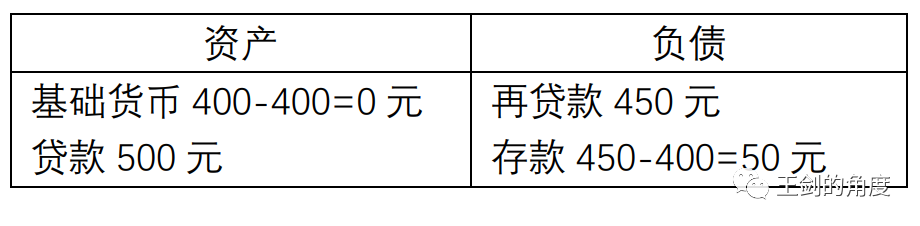

然后居民取出400元:

这时候在银行的表上,变成主要靠再贷款来支撑贷款,而且再贷款的利率明显高于存款(部分存款利率高于再贷款)贷款,但由于我们此时讨论的主要是用于支付结算的存款主要是活期存款,所以利率很低),因此,银行的利差被大大收窄,原有的业务逻辑被在一定程度上被摧毁。

这时候银行也会给客户提供电子钱包(以前是芯片卡,以后可能是手机里的APP),也会产生一定的成本(但是省去现金交割和库存管理的成本) . 当然,电子钱包让持有电子现金的客户仍然与银行有业务关系(如果客户持有纸币,则与银行没有关系),这增加了客户粘性,也增加了其他产品的营销机会和服务。 到其他收入。 但是,如果数字货币严格保护现金对银行的匿名性,也可能使银行难以掌握客户信息,失去营销机会。 那么整个过程中银行只承担成本,积极性肯定不高。 但好在央行官方表示银行从业人员能买比特币吗,数字货币推出后,即使居民大量提取现金,借贷功能仍在银行,管理层仍会尽量保证银行的积极性。

与此同时,央行也不得不大幅增加基础货币注入。 上例中,由于居民取现过多,多注入了400元。 最后,在二级银行体系中,体现在“现金”部分大幅增加,货币乘数大幅下降。 银行在货币政策传导中的作用减弱,利差大幅收窄。 这有点回到早期支付技术不发达,居民大量使用手持现金的时代。 当时的景象,可以参考黄达教授早期的钱币学著作。

当然,我们认为这不太可能发生。 因为,这需要数字货币的普及程度远远超过账户支付,这在短期内似乎不太可能。 而且,银行和支付公司的账户支付也可以引入区块链技术,其支付环节的体验和功能也在不断提升。

因此,数字货币仍然只是现金的一部分,现金在货币总量中只是很小的一部分,整个货币体系的现有格局不会有太大的改变。