主页 > imtoken官网下载1.0版本 > 小额贷款公司的洗钱风险及监管建议

小额贷款公司的洗钱风险及监管建议

中国分类代码:F830.31 证件识别代码:B 货号:1674-0017-2016 (2)-0048-03

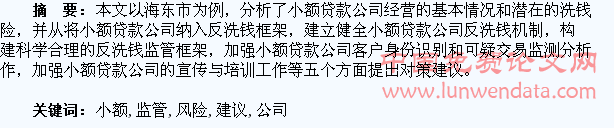

近年来,主要服务于小微企业和“三农”的小额贷款公司发展迅速。小额贷款公司吸收民间资本入股,然后贷给企业和个人,与一般金融贷款业务类似,也存在洗钱风险,但小额贷款公司的非金融机构地位将其置于反洗钱金融监管体系之外。因此,应尽快建立小额贷款公司反洗钱监管机制,防范小额贷款公司。它已成为洗钱的新渠道。本文以海东市为例,分析了小额贷款公司潜在的洗钱风险,并提出了相应的监管对策。

一、海东市小额贷款公司基本情况

根据《关于开展小额贷款公司试点工作的指导意见》(以下简称《指导意见》),小额贷款公司由自然人、企业法人和其他组织投资设立。从事小额贷款业务的有限责任公司或股份有限公司。自2011年海东市第一家小额贷款公司成立以来,海东市小额贷款公司和小额贷款业务得到了长足的发展。公司数量和规模呈直线增长。截至2014年底,海东市共有小额贷款公司11家,其中平安区3家,民和县3家,互助县3家,乐都区2家。总注册资本2.9亿元,贷款余额2.15亿元,现有员工100余人。小额贷款公司的客户分布广泛,贷款主要投向农民经济合作社、农产品深加工企业、生产加工制造业和个人。工商户和公务员。小额贷款公司贷款对象中,农户贷款余额0.88亿元,个体工商户和城镇居民贷款0.89亿元。从贷款额度看,单笔贷款50万元以上贷款余额1.61亿元,占比74.9%;单笔10万元以上50万元以下贷款余额合计0.29亿元,占比13.5%;其余均为10万元以下的贷款。从贷款用途看,农林牧渔业贷款占比高达50.2%,工业贷款占比15%,其他行业占比34.8% 小额贷款公司的出现,对于弥合微观经济主体资金缺口,转移和分散银行信用风险,加快社会资金总量增长发挥了重要作用。

二、小额贷款公司潜在洗钱风险分析

(一)法律主体不明确导致小贷公司反洗钱监管存在空白。小贷公司唯一的业务就是发放贷款,具有明显的金融基本特征企业,但现行《金融机构反洗钱条例》等反洗钱法规对各类资金进行了列示,金融机构不包括小额贷款公司,中国人民银行反洗钱缺乏法律依据——洗钱监管。目前,针对小额贷款公司的主要监管条例《关于小额贷款公司试点的指导意见》和《青海省小额贷款公司管理暂行办法》对性质、设立、资金来源和使用、小额贷款公司的监督管理、终止等方面都有规定,但没有提及小额贷款公司是否必须履行其反洗钱义务以及如何履行其反洗钱义务。在相关反洗钱法律制度不健全的情况下,容易导致小额贷款公司反洗钱监管缺失。

(二)小额贷款公司资金来源审查不全面,容易成为洗钱工具。《指导意见》规定小额贷款的主要资金来源——贷款公司为股东出资,由投资人或发起人一次性全额支付捐赠资金和不超过两家银行业金融机构的融资。手续是否齐全成为关注的焦点,但资金来源的真实性和合法性往往被忽视,小额贷款公司没有有效的资金来源性质认定方法,部分不法分子可以隐瞒自己的资金来源。真实身份,用黑钱出资成立小额贷款公司,或通过虚假验资的方式成立小额贷款公司,再披上小额贷款公司的外衣变相吸收公众存款等违法犯罪活动。仅靠地方政府金融办无法完成对小贷公司的反洗钱监管,小贷公司很容易成为洗钱犯罪的工具。

(三)缺乏必要的客户身份识别等措施,有可能为非法经营提供资金支持。金融机构在发放贷款时有完善的客户身份识别等审批程序和贷后跟踪等程序贷款使用管理和监控较为严格,小额贷款公司无法接入公民身份信息在线核验系统和人民银行征信系统,无法识别客户相关文件的真伪,也无法获得贷款客户。另外,作为企业,小额贷款公司的目标是利润最大化,而一些小额贷款公司对客户职业、住址、营业执照、组织机构等事项不承担任何责任。代码证书,特别是控股股东或实际控制人,此类重要信息缺乏关注,缺乏必要性识别方法和手段,对资金使用缺乏合理管理,可能为犯罪分子提供资金支持。

(四)小额贷款公司不属于可疑交易范畴,不利于反洗钱监管。金融机构进行大额交易和可疑交易报告的范围《金融机构大额交易和可疑交易报告管理办法》规定的小额贷款公司不包括在内。 、现金提取、现金汇出、单笔或当日累计交易现金收入等值20万元以上等形式的现金收支记录,但小额贷款公司无具体可疑交易报告方式已被识别。缺乏相关的反洗钱机制使得system d易于使用有效从事非法集资、洗钱等违法犯罪活动。据中国警网2013年报道:犯罪嫌疑人方某通过伪造货证,六次骗取小额贷款公司贷款340万元。本案充分说明,对于洗钱者而言小额洗钱用什么办法,通过利用假项目进行借贷,再利用非法所得提前偿还贷款,完成黑钱变白的过程。根据《金融机构大额交易和可疑交易管理办法》,该交易应作为可疑交易向监控部门报告。中心报告,但由于不属于可疑交易的范畴,因此无法对此类可疑交易进行监控。

(五)员工素质低,反洗钱意识淡薄。相比小额贷款公司的快速发展壮大,小额贷款公司内部管理相对简单《指导意见》规定,小额贷款公司从业人员应当无犯罪记录和不良信用记录,具有相应的专业知识和经验。为适应业务快速扩张的要求,部分小贷公司降低了从业人员的准入标准,通过对海东小贷公司的调查发现,小贷公司的从业人员大多没有深对反洗钱有一定的了解,有重业务轻风险管理的思想,缺乏专业的法规知识金融企业财务制度、小额贷款公司经营管理、相关岗位人员反洗钱意识淡薄,导致小额贷款公司整体管理水平下降。关于洗钱监管的建议

(一)完善反洗钱法律制度,将小额贷款公司纳入反洗钱框架。完善反洗钱手段 反洗钱法律制度 建议尽快制定《特定非金融机构反洗钱条例》,将小额贷款公司等特定非金融机构纳入纳入反洗钱监管范围,加强对资金来源、利率、贷款对象、贷款额度等的管控。审查,明确小额贷款公司反洗钱工作职责,加强反洗钱工作-从法律层面对小额贷款公司的洗钱监管。

(二)建立健全小额贷款公司反洗钱机制。推动小额贷款公司建立健全反洗钱内控体系,将反洗钱合规要求纳入内控规范小额贷款公司,建立事前预防、事中控制、事后监管的制度机制,建立大额可疑交易报告制度,严格执行客户身份识别、客户身份信息和交易记录保存制度,对客户风险等级进行分类,严格审查股东股本,强化小额贷款公司从资金投入到贷款发放、贷款回收全过程的资本运作流程,监控建立动态的反洗钱机制防止非法集资、非法吸收公众存款,高利贷等扰乱金融秩序的事件,确保小额贷款公司规范合法经营,努力杜绝小额贷款公司经营过程中的洗钱问题。

(三)构建科学合理的反洗钱监管框架,加强指导监督。建议划定人民银行、工商、公安等部门工作分工在小额贷款公司反洗钱监管中,明确各自职责,畅通信息沟通渠道,促进部门协作。政府部门在审批伊始严格市场准入,做好监管工作,加强小额贷款公司资金来源和使用监管工商部门负责对小额贷款公司进行监管,在登记事项、年检、合规经营等方面,公安部门做好了在小额贷款公司备案中,杜绝非法集资、高利贷等违法行为。加强对小额贷款利率和资金流向的监控,将小额贷款公司纳入信用征信体系,查处违法违规行为,协调监督各部门共同防范洗钱风险。

(四)加强小贷公司客户识别和可疑交易监测分析。客户识别和可疑交易监测分析是反洗钱的基础工作,可以有效阻断洗钱风险。防范小额贷款公司洗钱风险具有重要意义。二是修改《金融机构大额交易和可疑交易报告管理办法》,将小额贷款公司纳入大额和可疑交易报告机构的范围。制定理由为小额贷款公司提供完善有效的指导方针。建立大额交易和可疑交易报告制度,加强交易资金监测分析小额洗钱用什么办法,督促小额贷款公司做好大额交易和可疑交易报告工作。从而通过技术手段防范洗钱风险。

(五)加强对小贷公司的宣传培训。一是建议加大对小贷公司的反洗钱宣传。公布小贷公司试点名单,加强宣传降低地下钱庄的社会危害性,提高公众对小额贷款公司和地下钱庄的识别能力,引导企业和个人到合法的小额贷款公司办理业务,从市场需求上阻断洗钱风险。对员工的管理和对新员工的培训,不断提高员工的反洗钱意识,有效提高员工防范洗钱风险的能力,降低道德风险带来的洗钱风险。